MANAJEMEN ASET

APA ITU MANAJEMEN ASET

A. Pengertian Manejemen Aset

A. Pengertian Manejemen Aset

Pengertian manajemen aset dapat diambil dari dua kata yaitu “manajemen " dan "aset". Manajemen diartikan sebagai proses pencapaian tujuan organisasi melalui pelaksanaan fungsi-fungsi perencanaan, pengorganisasian, pengarahan dan pengawasan (Planning, Organization, Leadding dan Control), agar tujuan tercapai secara efektif dan efisien dengan menerapkan konsep manajemen (Marwan, 2009). Pengertian manajemen menurut George R Terry dalam Sugiama (2013:14) "management is a distinct process consisting of planning, organizing, actuating, and controlling, utilizing in each both science and art, and followed in order to accomplish predetermined objectivive". Berdasarkan definisi ini, terdapat proses manajemen yang mencakup empat fungsi dasar yakni : 1) Planning, 2) Organizing, 3) Leading, dan 4) Controlling. Keempat fungsi dasar tersebut dimaksudkan untuk mengkoordinasikan berbagai sumber daya antara lain tanah, tenaga kerja, modal, dan informasi secara efisien untuk mencapai tujun organisasi (Mescon, 2002:152, Sugiama, 2013:14). Aset dapat didefiniskan sebagai kekayaan, baik itu kekayaan berwujud misalnya tahan atau gedung maupun kekayaan tidak berwujud contohnya hak cipta, hak paten dan lain-lain. Dalam sudut pandang ekonomi aset adalah barang (thing) atau sesuatu barang (anything) yang dimiliki oleh seseorang, sebuah organisasi baik swasta maupun pemerintah yang memiliki nilai ekonomis (economic value), nilai komersial (commercial value) dan nilai tukar (exchange value). Berdasarkan perspektif akuntansi aset adalah kekayaan yang mencakup: 1. kekayaan lancar (uang kas dan kekayaan lancar lainnya), 2. aset jangka panjang atau aset tetap (long-term aset) misal real estate, pabrik, peralatan dan perlengkapan), 3. prepaid and deffered asets (expenditure for future costs misalnya asuransi, hak sewa, dan bunga), 4. harta tak berwujud (intangible asets) al. hak merek (trade mark), hak paten, hak cipta (copyright), dan nama baik atau goodwill (Sugiama, 2013:15). Aset juga dapat didefinisikan sebagai manfaat sumber daya ekonomi dimasa yang akan datang yang cukup pasti, yang diperoleh atau dikuasai oleh satu kesatuan usaha, sebagai akibat transaksi dimasa lalu (Setiawan, 2013).

Pengertian manajemen aset menurut para ahli, antara lain:

Pengertian manajemen aset menurut Sugiama (2013:15) adalah ilmu dan seni untuk memandu pengelolaan kekayaan yang mencakup proses merencanakan kebutuhan aset, mendapatkan, menginventarisasi, melakukan legal audit, menilai, mengoperasikan, memelihara, membaharukan atau menghapuskan, hingga mengalihkan aset secara efektif dan efisien.

Pengertian manajemen aset menurut para ahli, antara lain:

- Amadi-Echendu dkk (2010:8) dalam Sugiama (2019) : “an asset is more than just a physical thing. It is part of a relationship between an object and an entity and a value is attached to the object by the entity.”

- Brinkman (1999) dalam Sugiama (2019) : “Asset management is a process to manage demand and guide acquisition, use and disposal of assets to make the most of their service delivery potential, and manage risks and costs over their entire life.”

- Brown (2012:4) dalam The Australian Aset Management Collaborative of Group (AAMCoG) “Asset management is the process of organising, planning, designing and controlling the acquisition, care, refurbishment, and disposal of infrastructure and engineering assets to support the delivery of services.” (Sugiama, 2019)

Pengertian manajemen aset menurut Sugiama (2013:15) adalah ilmu dan seni untuk memandu pengelolaan kekayaan yang mencakup proses merencanakan kebutuhan aset, mendapatkan, menginventarisasi, melakukan legal audit, menilai, mengoperasikan, memelihara, membaharukan atau menghapuskan, hingga mengalihkan aset secara efektif dan efisien.

B.

Tujuan dan Fungsi Manajemen Aset

Tujuan

dari manajemen aset dapat dibedakan menjadi dua, yaitu tujuan secara umum dan

tujuan secara khusus. Menurut Sugiama (2013: 16) secara umum tujuan manajemen

aset adalah untuk pengambilan keputusan yang tepat agar aset yang dikelola

berfungsi secara efektif, efisien dan bernilai tinggi. Efektif artinya

pengelolaan aset dapat mencapai tujuan yang diharapkan organisasi

bersangkutan. Efisien berarti bahwa dalam pengelolaaan aset

menggunakan sumber daya serendah mungkin untuk menghasilkan output yang tinggi atau efisien berarti ratio yang tinggi antara output dengan input. Secara lebih rinci tujuan manajemen aset antara lain :

1. meminimisasi biaya selama umur aset bersangkutan (to minimize the whole life cost of asets),

2. dapat menghasilkan laba yang maksimum (profit maximum), dan

3. dapat mencapai penggunaan serta pemamfaatan aset secara optimum

(optimizing the utilizing of asets).

Fungsi

manajemen aset antara lain merencanakan kebutuhan aset, mengadakan aset,

menginventarisasi aset, mengaudit atau melengkapi aspek legal aset, menilai

aset, mengoperasikan aset, memelihara aset, memperbaharui, menghapuskan aset,

dan mengalihkan atau memusnahkan aset. (Sugiama, 2013).

C. Azaz dan Prinsip Manajemen Aset

Menurut Sugiama (2013) ada enam azas dasar

dalam manajemen aset, yaitu :

- Fungsional. Azas fungsional memiliki arti bahwa aset tersebut memiliki kegunaan dan kemanfaatan sesuai dengan rencana. Setiap aset yang dimiliki oleh organisasi dimaksudkan untuk memenuhi fungsinya .

- Kepastian hukum. Istilah kepastian hukum dalam pengelolaan aset dapat diartikan bahwa, pengelolaan aset memiliki kepastian aturan secara hukum. Untuk mengungkap tingkat akurasi atas kepastian hukum sebuah aset dapat ditempuh melalui legal audit aset. Legal audit aset adalah pemeriksaan (audit) terutama untuk mendapatkan gambaran jelas dan menyuluruh terutama mengenai status kepemilikan, system dan prosedur penguasaan (penggunaan dan pemanfaatan), pengalihan aset, mengidentifikasi kemungkinan terjadinya berbagai permasalahan hukum, serta mencari solusi atas masalah hukum tersebut.

- Transparansi dan keterbukaan. Istilah kepastian hukum dalam pengelolaan aset dapat diartikan bahwa, pengelolaan aset memiliki kepastian aturan secara hukum. Untuk mengungkap tingkat akurasi atas kepastian hukum sebuah aset dapat ditempuh melalui legal audit aset. Legal audit aset adalah pemeriksaan (audit) terutama untuk mendapatkan gambaran jelas dan menyuluruh terutama mengenai status kepemilikan, system dan prosedur penguasaan (penggunaan dan pemanfaatan), pengalihan aset, mengidentifikasi kemungkinan terjadinya berbagai permasalahan hukum, serta mencari solusi atas masalah hukum tersebut.

- Efisiensi. Efisien artinya mengelurkan atau memakai sumber daya serendah mungkin. Lebih lengkap dapat dinyatakan efisiensi berarti menggunakan sumber daya serendah mungkin untuk mendapat hasil (output) yang tinggi, atau efisien itu rasio yang tinggi antara output dengan input (a high ratio of output to input). Efisiensi dalam pengelolaan aset berarti bahwa kualitas upaya yang dilakukan baik untuk menggunakan aset mapun sumber daya untuk penggunaan aset tersebut serendah mungkin.

- Akuntabilitas. Akuntabilitas dalam penggunaan aset berarti adanya kewajiban bagi pengelola untuk menyajikan dan melaporkan segala tindak tanduk serta kegiatannya. Penyajian laporan yang akuntabel terutama dalam sistem administrasi keuangan kepada pihak yang lebih tinggi atau bagi pihak-pihak lain yang berkepentingan.

- Kepastian Nilai. Setiap aset perlu dinilai secara akurat melalui proses penilaian aset. Penilaian aset adalah suatu proses pekerjaan yang dilakukan seorang penilai dalam memberikan suatu perhitungan estimasi dan pendapat (opini) tentang nilai ekonomis sebuah property, baik aset berwujud maupun tidak berwujud berdasarkan analisis terhadap fakta-fakta yang objektif dan relevan dengan menggunakan metoda tertentu, serta mengacu kepada prinsip-prinsip penilaian yang berlaku.

Prinsip-prinsip dalam manajemen aset meliputi 4 prinsip sebagai berikut (Sugiama, 2013):

- Efisien.

- Efektif. Istilah efektif dalam pengelolaan aset berarti upaya yang dilakukan dapat mencapai tujuan sebagaimana ditetapkan sebelumnya. Sedangkan efektivitas berarti derajat keberhasilan yang dapat dicapai berdasarkan tujuan yang telah ditetapkan.

- Fleksibel. Tingkat keluwesan atau fleksibilitas aset dapat ditentukan berdasarkan tingkat teloransi tertentu.

- Optimal. Optimal atau optimum dalam pengelolaan aset berarti tingkat capaian yang dicerminkan oleh kondisi, derajat atau jumlah yang memadai sesuai dengan yang ditetapkan sebelumnya (favorable). Istilah favorable menunjukan aset yang dikelola dapat memberikan capaian yang telah ditetapkan sebagaimana dalam rencana atau “granting what has been desired or requested”.

Gambar Azas-azas Manajemen Aset (sumber : Sugiama, 2019)

Gambar Prinsip-Prinsip Manajemen Aset BMND (Sumber: Sugiama, 2019)

Gambar Prinsip-Prinsip Manajemen Aset (Sumber: Sugiama, 2019)

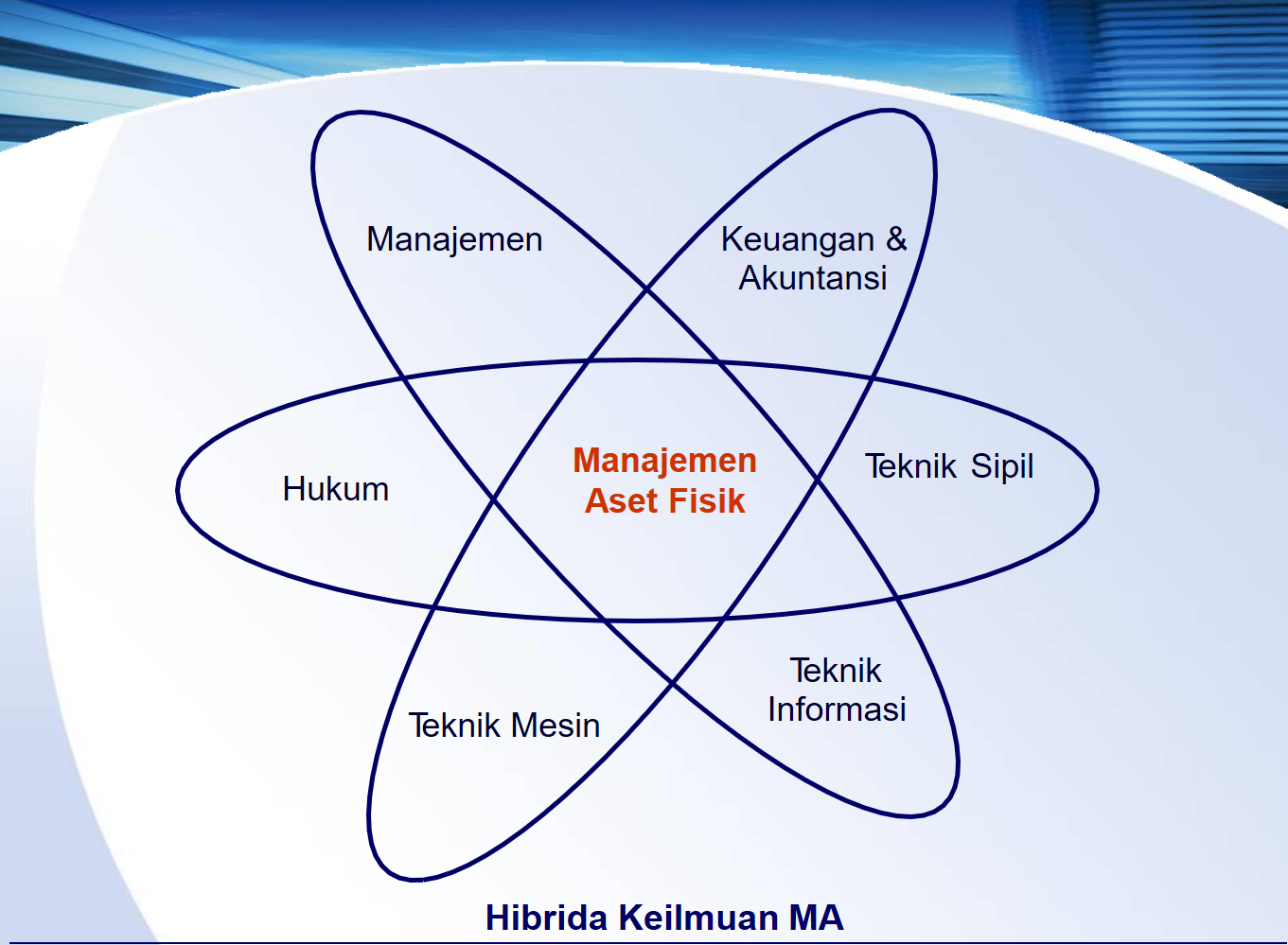

D. Ruang Lingkup Manajemen Aset

Manajemen aset itu merupakan

keilmuan hibrida yang muncul, tumbuh dan disadari oleh kolaborasi beberapa keilmuan

atau disiplin ilmu (a cross disciplinary

collaboration). Beberapa keilmuan yang secara langsung mendasari terutama

ilmu yang mempelajari fasilitas fisik misal Teknik Sipil, ilmu manajemen dan

organisasi, ilmu keuangan dan akutansi, ilmu hukum khususnya mengenai aspek

legal aset, dan teknologi informasi sebagaimana yang dicerminkan dalam gambar 1.

Manajemen aset juga dapat dibangun secara hibrida dari sejumlah ilmu

kerekayasaan (teknologi) dengan ilmu-ilmu sosial lainnya sesuai dengan

kebutuhan atau kasus yang dipecahkan. Umpama hibrida dari imu teknik mesin,

kelistrikan dan lain-lain yang digabungkan dengan ilmu manajemen serta keuangan

dan akutansi (Sugiama, 2013).

Gambar 1 Ilustrasi Manajemen Aset merupakan Hibrida dari beberapa Keilmuan

(Sumber : Sugiama, 2019)

Gambar Fondasi dan Pilar "Hibrida Keilmuan Manajemet Aset Polban"

Gambar Fondasi dan Pilar "Hibrida Keilmuan Manajemet Aset Polban"

(Sumber : Sugiama, 2019)

(Sumber : Sugiama, 2019)

E. Elemen Dasar Manajemen Aset

Menurut Sugiama (2013) elemen manajemen aset meliputi:

Menurut Sugiama (2013) elemen manajemen aset meliputi:

1. Pengembangan

data base yang terintegrasi (integrated aset

database) yang dibangun dalm sebuah sistem misal Sistem Informasi Manajemen

Aset (SIMA).

2. Melakukan

pemantauan dan mengevaluasi aset (asets

monitoring and evaluation/Monev). Pada elemen ini terutama mencakup:

a.

Asets inventories

and valuation

baik untuk fixed asets, rolling asets, dan aset lain

b.

Pengukuran

kondisi atau condition assessment

c.

Melakukan prediksi dan menentukan indikator untuk masa

depan aset prediction and trend

indicators

d.

Menentukan

dan mengukur kinerja yang dihubungkan dengan strategi yang perlu

diimplementasikan (linkage to strategi

performance measures)

3. Merancang

alat/instrument dan melaksanakan optimalisasi aset secara ekonomi atau secara kerekayasaan (engineering/economic

optimization tools). Elemen ini meliput:

a.

Pengestimasian

biaya yang mempertimbangkan pemikiran sistematik dan pengaruh serta dampak yang

kemungkinan akan terjadi di masa datang

b.

Mentabulasi

data dan menampilkan hasilnya

c.

Membuat

database yang saling berhubungan dan sistem

informasi geografik (relational database

and geographic information system)

4.

Menganalisis

strategi investasi internal (internal

strategic investment analysis).

Sugiama, A. Gima. 2019. Pemahaman Dasar Manajemen Aset. Prosiding Materi Kuliah Pengantar Manajemen Aset. Politeknik Negeri Bandung: 1-39.

Sugiama, A. Gima. 2013. Manajemen Aset Pariwisata. Guardaya Intimarta. Bandung.

Setiawan, Temmy. 2013. Mahir Akutansi Buku: Buku Pengantar Akutansi untuk SMA dan Universitas. Edisi Revisi. Bhuana Ilmu Populer. Jakarta.

Daftar Pustaka

Sugiama, A. Gima. 2013. Manajemen Aset Pariwisata. Guardaya Intimarta. Bandung.

Setiawan, Temmy. 2013. Mahir Akutansi Buku: Buku Pengantar Akutansi untuk SMA dan Universitas. Edisi Revisi. Bhuana Ilmu Populer. Jakarta.

Tidak ada komentar:

Posting Komentar